Les investisseurs en obligations ne sont pas les seuls à s’inquiéter d’un potentiel retour de l’inflation. Les indices boursiers ont également été secoués et Mervyn King, ancien gouverneur de la Banque d’Angleterre, a récemment adressé quelques mots d’avertissement à ses collègues banquiers centraux, leur recommandant de se méfier d’une complaisance excessive sur le front des prix et d’éviter d’alimenter les attentes selon lesquelles les taux resteront durablement bas. Le consensus est toutefois que toute pression inflationniste ne se sera que de courte durée, uniquement liée au retour des consommateurs et de leur demande refoulée – dans une économie encore entravée par des limites au niveau des chaines d’approvisionnement. Pouvons-nous en être aussi sûrs ?

Selon une analyse de Bloomberg Economics, basée sur les données des banques centrales nationales, les consommateurs des plus grandes économies ont économisé la somme astronomique de 2’900 milliards de dollars durant la pandémie. Forcés de rester chez eux, sans accès physique aux magasins, restaurants et autres services, les ménages ont effectivement accumulé des liquidités. Sur ce montant total de l’épargne excédentaire induite par le Covid, 1’500 milliards de dollars concernent uniquement les États-Unis, soit 7.2 % du PIB du pays. Mais d’autres pays disposent également d’importants matelas d’épargne : 6.0 % du PIB pour l’Espagne, 5.9 % pour le Japon, 5.7 % pour le Royaume-Uni, 5.6 % pour la France, 4.3 % pour l’Allemagne, 3.3 % pour l’Italie et 2.7 % pour la Chine.

La question majeure est de savoir si et comment tout cet argent sera utilisé une fois les restrictions totalement levées. Selon le scénario optimiste, les consommateurs se lanceront dans des dépenses frénétiques, feront des achats massifs, mangeront au restaurant, voyageront et feront généralement toutes ces choses qui ont été pratiquement impossibles à faire au cours de l’année écoulée. L’expérience, bien que brève, de l’été 2020, tendrait à étayer une telle perspective. La croissance du PIB a enregistré un rebond rapide et vigoureux, les gouvernements ayant renoncé à leurs mesures de confinement, pour ne faire marche arrière que quelques mois plus tard, lorsque la deuxième vague d’infections s’est abattue.

Le scénario le moins favorable serait que les gens décident plutôt de rembourser leur dette ou simplement de rester chez eux, craignant toujours que la crise sanitaire ne soit pas encore terminée ou que la situation de l’emploi reste difficile pendant encore plusieurs mois.

À ce stade, notre meilleure estimation est qu’une fois les campagnes de vaccination suffisamment déployées, il y aura effectivement un déblocage considérable de cette demande refoulée. Ceci, ajouté à la tendance haussière des prix sur de nombreuses matières premières, ainsi qu’aux effets de base positifs, signifie qu’il faudra – parallèlement à une croissance plus forte du PIB – s’attendre à une inflation plus élevée au cours du second semestre 2021. Reste à savoir s’il ne s’agira que d’un phénomène temporaire ou d’un tournant majeur. La réponse dépendra de la politique des banques centrales en matière de taux d’intérêt ainsi que de l’évolution des salaires. Aux États-Unis, les démocrates préconisent un doublement du salaire horaire minimum, qui passerait à 15 dollars. Ils ne disposent pas d’une majorité suffisante au Sénat pour le faire adopter – ni même d’un accord complet au niveau interne – mais les graines semblent semées.

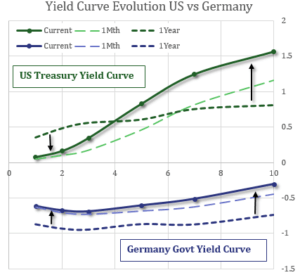

Tout cela n’est pas passé inaperçu sur les marchés obligataires. Les courbes des taux des deux côtés de l’Atlantique sont désormais nettement plus pentues. Pas au point, selon nous, de créer des opportunités de (ré)investissement dans le domaine obligataire, mais suffisamment pour accroître le risque global des marchés financiers.

Source : Bloomberg

ALLOCATION DE PORTEFEUILLE : UN ÉQUILIBRE DÉLICAT

Comme nous l’avons écrit à plusieurs reprises, les pressions spéculatives s’intensifient sur les marchés financiers. Les valorisations des actions semblent pour le moins tendues sur le plan général, et particulièrement dans les secteurs « à la mode » comme la haute technologie, la fintech ou les technologies propres. L’appétit pour les actions non cotées est énorme et les sociétés d’acquisition à vocation spécifique (« SPAC » en anglais pour Special Purpose Acquisition Companies) sont en train de devenir un nom familier – considérées comme un moyen pour les petits investisseurs d’accéder à la sphère du capital-investissement. Nombreux sont ceux qui prennent des décisions d’investissement non pas dans l’idée d’acquérir une participation dans une entreprise dont le prix est correct et dont les perspectives fondamentales sont solides, mais dans le seul et unique but de réaliser un profit à court terme, c’est-à-dire de surfer sur la vague.

Néanmoins, ce n’est probablement pas le moment de modifier radicalement la composition des portefeuilles. L’éclatement de la bulle est peu probable tant que l’argent restera bon marché. Ce qui, bien sûr, renvoie à la question de la capacité des banques centrales à contrôler les taux – que ce soit par des discussions ou des interventions massives et continues sur les marchés obligataires.

Certaines mesures de protection supplémentaires méritent toutefois d’être étudiées. Dans le cas où la récente tendance de reflation s’inverserait et où les taux d’intérêt baisseraient à nouveau, cela serait préjudiciable à la performance relative de nos portefeuilles (actuellement avec une duration très courte, donc très performants en 2021), dès lors notre volonté de protéger ce risque.

Et puis, au sein des marchés d’actions, reste la question de la rotation sectorielle. Une plus grande exposition aux secteurs malmenés par les confinements et autres mesures restrictives, comme celui des voyages et des loisirs, – le premier à bénéficier de la réouverture des économies et de hausse de demande de consommation refoulée,- est probablement logique, mais seulement après une saine correction. Nous resterons attentifs.

L’énergie a été l’un des secteurs les plus performants depuis le début de l’année, et a fortement contribué à la performance de nos portefeuilles. À ce titre, nous étions évidemment attentifs à ce qui ressortirait de la réunion de l’OPEP de début mars. La conclusion rapide est que les quotas de production resteront essentiellement inchangés jusqu’en avril, continuant ainsi à soutenir la tendance à la hausse du prix du pétrole. Si l’on examine les détails de la réunion, il apparaît que l’Arabie Saoudite a joué un rôle clé pour convaincre ses partenaires d’atteindre ce résultat, étant déterminée à ramener les stocks mondiaux de pétrole à leur niveau moyen sur cinq ans. Ainsi, alors que la Russie et le Kazakhstan (tous deux hors OPEP) seront autorisés à pomper respectivement 130’000 et 20’000 barils supplémentaires par jour, l’Arabie Saoudite a annoncé qu’elle prolongeait indéfiniment la réduction volontaire d’un 1 millions de barils annoncée en début d’année.

Au-delà de l’incertitude quant à l’évolution future de la demande de pétrole, cette position indique probablement aussi que l’Arabie Saoudite considère l’industrie américaine du pétrole de schiste comme une moindre menace. En d’autres termes, même si le prix du pétrole augmente, elle ne s’attend pas à ce que la production américaine de pétrole de schiste augmente comme elle l’a fait ces dernières années. Le secteur a en effet profondément changé : il a nettement amélioré sa situation financière, en réduisant sa dette et en générant un flux de trésorerie libre considérable, au point qu’il commence lentement à attirer ce que nous pourrions appeler des investisseurs « disciplinés ».