Alors que les principaux acteurs financiers avaient revu à la baisse et reporté leurs prévisions de baisse des taux, les alignant davantage sur les projections de la Réserve fédérale et de la Banque centrale européenne, la Banque nationale suisse a surpris tout le monde en réduisant son taux directeur de 0,25 % le 21 mars. La faiblesse de l’inflation domestique lui a en effet permis d’être la première des grandes banques centrales occidentales à infléchir sa politique monétaire. La force du franc suisse et les inquiétudes liées à la faiblesse économique de l’Union européenne, son principal partenaire commercial, ont évidemment joué un rôle dans cette décision. Si les investisseurs ont logiquement accueilli favorablement cette nouvelle, ils doivent néanmoins veiller à ne pas laisser les cours boursiers s’emballer.

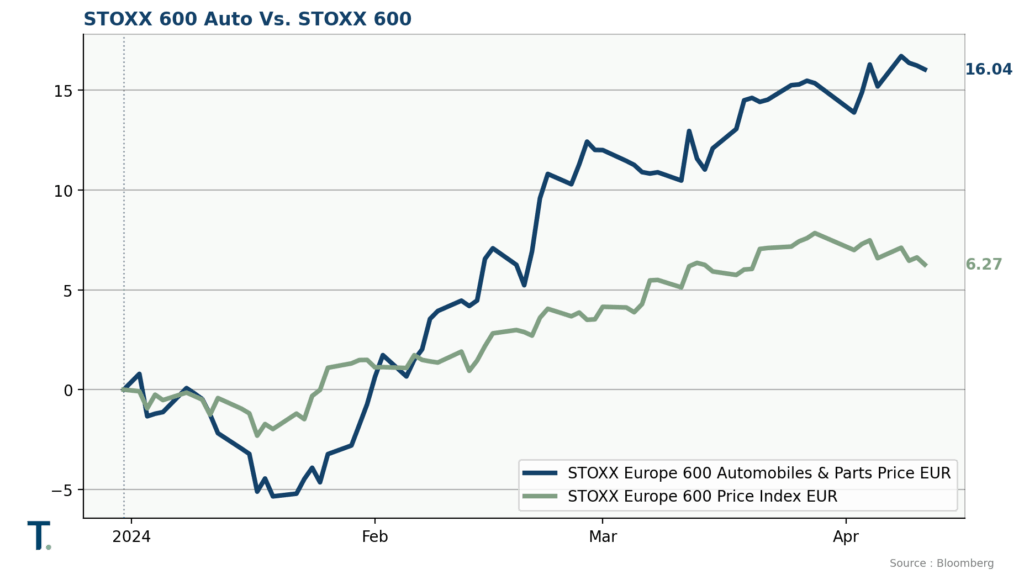

Parmi les plus fortes performances de ces dernières semaines figurent curieusement certains constructeurs automobiles européens, que ce soit dans le segment du luxe (par exemple Mercedes) ou dans celui du moyen et du bas de gamme (par exemple Stellantis, née de la fusion des groupes Peugeot-Citroën et Fiat). Au-delà du fait que leurs valorisations étaient devenues très bon marché, l’intérêt des investisseurs pour ces noms semble provenir de leur positionnement « meilleur des deux mondes ». En d’autres termes, bien qu’ils soient entrés un peu tard sur le marché des véhicules électriques, ils ont maintenant prouvé leur capacité à produire des modèles électriques compétitifs, tout en continuant à construire des voitures traditionnelles à moteur à combustion.

Bien que la transition vers les véhicules électriques batte son plein et ait été largement adoptée par l’industrie, le rythme de croissance de la demande de ces véhicules dans le monde occidental ralentit depuis un certain temps. Les « premiers adoptants », c’est-à-dire les clients disposant de moyens importants, ont déjà pris le virage. Cependant, pour « convertir » la majeure partie de la population, il faudra proposer des modèles plus petits, à des prix abordables, et déployer une infrastructure de recharge publique plus étendue. Il est clair que nous n’en sommes pas encore là.

Les voitures plus petites sont par définition limitées par la taille (et le poids) de leurs batteries, et donc par la distance qu’elles peuvent parcourir entre deux charges, ce qui fait hésiter certains clients à franchir le pas. Une position attentiste qui semble d’autant plus justifiée par l’évolution technologique en cours, vers des batteries plus petites avec une capacité de charge plus élevée et plus rapide. En ce qui concerne les prix, même en supposant que l’industrie automobile de l’UE parvienne à les ramener à l’objectif de 25 000 euros (par rapport à la moyenne actuelle de 40 000 euros), ils resteront nettement supérieurs au coût d’une voiture traditionnelle.

Les producteurs chinois pourraient bien sûr faire baisser ce niveau de prix, ayant développé des modèles qu’ils proposent maintenant sur leur marché national au prix de 15 000 à 20 000 euros. Cette poussée massive de la Chine vers les véhicules électriques est en fait en partie responsable de l’augmentation des importations de minerai de fer, entre autres, que nous avons soulignées le mois dernier. Mais s’ils ont l’avantage de bénéficier d’une forte demande locale (les clients étant moins hésitants à passer à l’électrique), il semble peu probable que les constructeurs automobiles chinois puissent continuer à accéder librement aux marchés de l’UE et des États-Unis.

2024 est une année électorale en Europe et l’imposition d’une certaine forme de taxes à l’importation ou de restrictions sur les voitures électriques chinoises semble être dans les cartons. L’Allemagne hésite à s’engager dans cette voie, probablement en raison des installations détenues par les fabricants allemands en Chine et aussi parce qu’elle est l’économie la plus vulnérable aux mesures de rétorsion. Mais dans l’ensemble, les décideurs politiques de l’UE ne veulent certainement pas voir se répéter ce qui s’est passé dans l’industrie des panneaux solaires, où les producteurs de l’UE ont effectivement été éliminés par la concurrence chinoise.

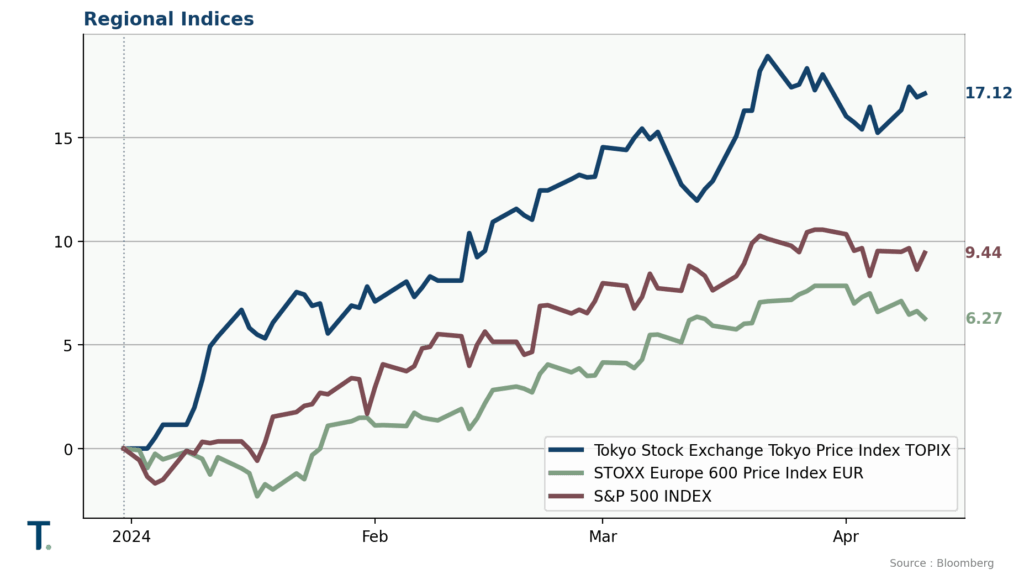

Les actions japonaises ont également enregistré des performances impressionnantes au cours des derniers mois. Au cours du premier trimestre 2024, l’indice Topix a progressé de 17 %, après une hausse de 25 % en 2023.

Pourquoi un tel rallye ? Bien que la Banque du Japon (BoJ) ait récemment réduit sa politique monétaire ultra-expansionniste, en supprimant les taux d’intérêt négatifs et en mettant fin à certaines mesures peu orthodoxes telles que l’achat d’ETF sur actions, sa position reste très « accommodante » par rapport aux normes mondiales. Le fait que le yen se situe actuellement à des niveaux historiquement bas par rapport au dollar américain n’est donc pas une surprise, et un tel avantage monétaire est crucial pour une économie ouverte, axée sur les exportations, comme le Japon. La croissance des exportations s’est en effet accélérée, atteignant un taux annuel de 12 % en janvier. Cette tendance à l’amélioration est corroborée par d’autres indicateurs industriels, tels que l’indice PMI manufacturier.

En termes de valorisation, l’indice Topix se négocie actuellement à 16 fois les bénéfices prévisionnels, ce qui est conforme à la moyenne sur 10 ans et similaire aux autres grands marchés. Il ne s’agit donc plus d’une aubaine et il pourrait éventuellement être mis sous pression si la BoJ continue à resserrer sa politique. Ce scénario est loin d’être impossible, compte tenu de la dynamique de l’inflation nationale et de l’amélioration de la confiance des consommateurs. Dans le même temps, nous voyons peu d’alternatives moins chères en Asie, en dehors de la Chine où le risque d’intervention politique nous rend réticents à augmenter l’exposition (malgré des perspectives macroéconomiques qui se sont nettement améliorées).

Dans l’ensemble, notre message reste le même. Les marchés d’actions semblent prêts à poursuivre leur trajectoire ascendante pendant un certain temps, avant les baisses de taux prévues plus tard dans l’année, tant aux États-Unis qu’en Europe. La marche en avant n’est probablement pas encore terminée, mais les arbres ne poussent jamais jusqu’au ciel non plus. Des développements géopolitiques négatifs et des valorisations trop élevées dues à un optimisme excessif sont les dangers qui nous guettent actuellement. Une protection contre ces risques au moyen d’options de vente (actuellement) bon marché ne peut certainement pas faire de mal.