Les banquiers centraux se sont mis au pied du mur. Après plus d’une décennie de politique monétaire ultra-accommodante, justifiée d’abord par la crise financière de 2008 (pour sauver les banques), puis par la pandémie de Covid-19 (pour éviter une dépression économique), ils sont à la veille d’un nouveau défi : cofinancer la transition énergétique souhaitée mais extrêmement coûteuse. Dans ces circonstances, quelle autre option ont-ils que de maintenir les taux d’intérêt à un niveau très bas afin que les dettes publiques gonflées restent abordables? Peuvent-ils – et veulent-ils – prendre des mesures pour freiner la montée rapide des pressions inflationnistes? Ainsi, il s’agit pour elles de choisir entre la peste et le choléra.

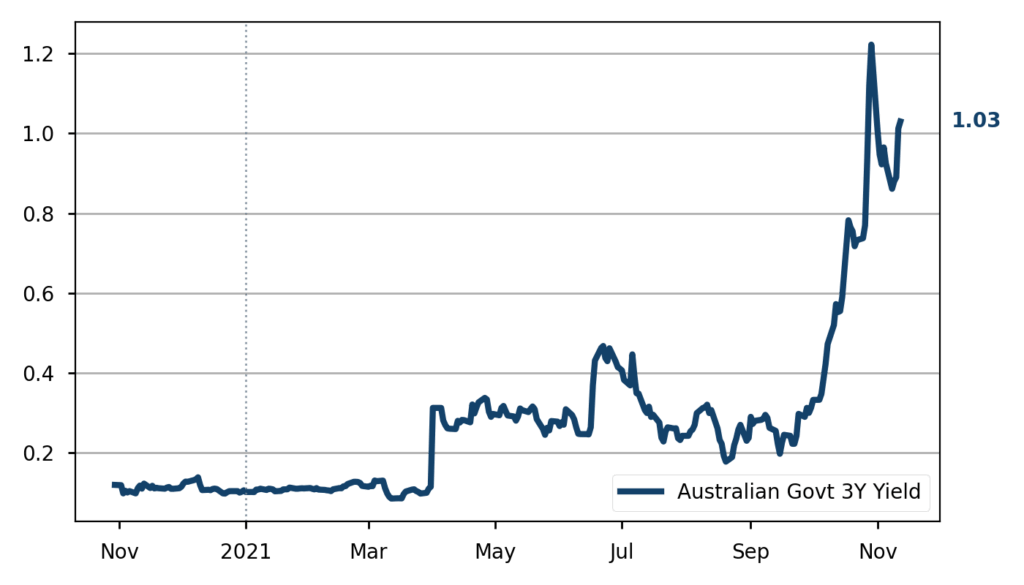

Les développements récents en Australie sont symptomatiques de ce dilemme et suggèrent que le choix ne sera pas entièrement entre les mains des banques centrales. En effet, lors de la déroute du marché obligataire en octobre, les rendements australiens à trois ans ont augmenté de près de 1 %, soit la hausse la plus rapide depuis 1994, les investisseurs craignant que l’inflation ne devienne incontrôlable alors que le pays sort enfin des longues et rigoureuses mesures de blocage dues au Covid-19. Lorsque le rendement à court terme, déterminé par le marché, a atteint 0.8 %, soit près de 8x l’objectif de la banque centrale, le gouverneur a été contraint d’abandonner le programme de contrôle de la courbe des rendements – tout en essayant de calmer les marchés financiers en affirmant qu’une hausse des taux de la banque centrale n’est pas (encore) à l’ordre du jour.

La Réserve fédérale, qui n’a jamais eu l’ambition de contrôler la courbe des taux d’intérêt, est aujourd’hui confrontée au même dilemme. Elle vient d’annoncer une réduction des achats d’actifs, ce qui signifie qu’elle réduira à l’avenir très progressivement l’impression de monnaie, mais elle n’envisage toujours pas de hausse des taux, restant convaincue que les indicateurs élevés d’inflation et toujours en croissance, ne sont que transitoires.

À ce sujet, la résurgence des infections au Covid-19, notamment en Europe, ainsi que les récentes mesures prises par le gouvernement chinois, exhortant les citoyens à faire des réserves de produits de première nécessité, sont préoccupantes. La pandémie n’est manifestement pas terminée, les vaccins actuels ne semblant remplir que partiellement la protection ainsi promise.

Du point de vue des consommateurs, l’augmentation du travail à domicile et peut-être les fermetures partielles pourraient à nouveau entraîner une hausse de la demande de produits commandés sur Internet. Du point de vue des producteurs, un manque de travailleurs pour cause de maladie signifierait une difficulté croissante à faire tourner les usines. Même si cela contribuerait à soulager la pression que subissent actuellement les ports, avec de longues files d’attente de porte-conteneurs en attente de déchargement, une telle hausse de la demande combinée à une offre limitée, à un moment où les stocks ont déjà été épuisés et où certaines entreprises (par exemple dans les secteurs de la construction automobile et du bâtiment) se battent pour obtenir des composants, ne peut générer qu’un seul résultat : de nouvelles hausses de prix.

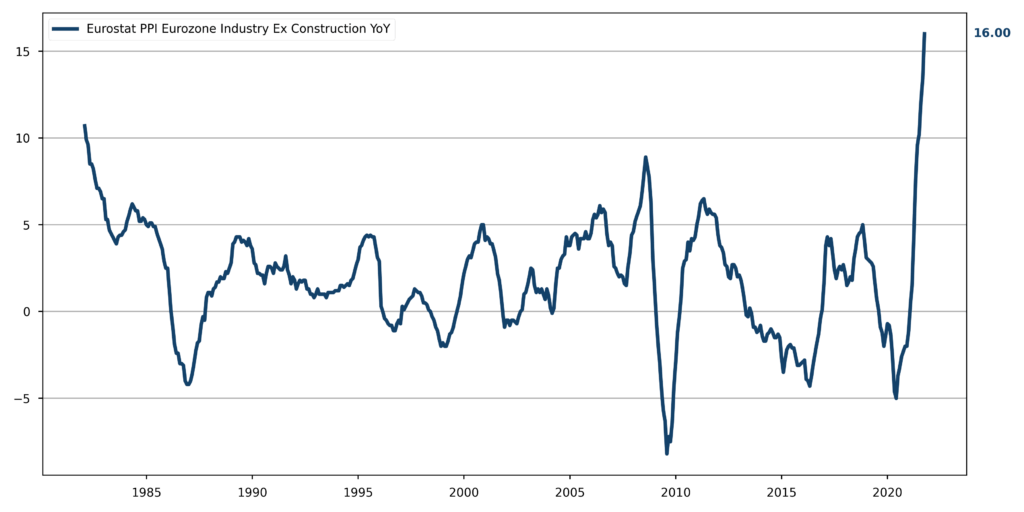

L’inflation dépasse aujourd’hui les 4 %, y compris en Europe, et ce avant les hausses probables des prix des articles de première nécessité, qui constituent une grande partie du panier de l’IPC (indice des prix à la consommation). En effet, une bataille des prix fait actuellement rage entre les grandes entreprises de produits de consommation de base et les chaînes de distribution. Les premières veulent imposer des hausses de prix de l’ordre de 5 à 10 %, ce à quoi les secondes résistent pour des soucis de compétitivité. Dans le cadre de ce bras de fer, certains des produits les plus demandés ont commencé à disparaître des rayons des supermarchés.

Si l’on ajoute à cela les pressions croissantes sur les salaires, l’appréciation du dollar américain et la hausse des prix de l’énergie (traditionnelle), il est difficile de partager l’attitude complaisante des grandes banques centrales. Qu’elles permettent à l’inflation de rester durablement élevée ou qu’elles finissent par la combattre en relevant les taux, aucune de ces deux options n’est de bon augure pour les investisseurs. En raison d’une perte de pouvoir d’achat dans le premier cas, ou d’une correction des marchés boursiers et obligataires dans le second. C’est malheureusement la situation très inconfortable dans laquelle nous nous trouvons actuellement. La seule façon de s’en sortir est de (continuer à) privilégier les marchés actions avec une approche diversifiée et en accordant une attention particulière aux actions des entreprises qui ont un certain pouvoir de fixation des prix ou qui sont bien positionnées pour bénéficier de la vague émergente d’investissements liés à la transition énergétique, tout en conservant une certaine protection des portefeuilles via des dérivés.

Les obligations, autres que celles à court terme, restent hors de question.

Réflexions sur la transition énergétique

Comme le montre la conférence COP26 qui se tient actuellement à Glasgow, d’énormes investissements seront nécessaires au cours des prochaines décennies pour assurer la transition énergétique, désormais indispensable. Que les politiciens tiennent ou non leurs promesses (généralement plus à long terme qu’à court terme), une chose semble certaine: les banques centrales seront appelées à fournir des fonds illimités à faible coût – tout comme elles ont toujours servi, historiquement, à financer les guerres.

Mais, et cela nous ramène à la situation dans laquelle les responsables de la politique monétaire se sont mis, la période durant laquelle ces investissements visant à « décarboniser » le monde seront réalisés impliquera une demande encore plus forte pour les sources d’énergie traditionnelles. Ce qui, compte tenu de leur offre limitée, signifie probablement non seulement une hausse des prix du pétrole (et donc de l’inflation), mais aussi – et de manière quelque peu paradoxale – une augmentation de la pollution dans un avenir prévisible. Prenons par exemple les éoliennes qui sont largement considérées comme un élément important de la solution. Elles sont constituées d’acier à environ 80%. Or, pour produire de l’acier, il faut du charbon, une des principales sources d’émissions de CO2…

Et puis il y a la question de l’énergie nucléaire. Le déploiement massif de centrales éoliennes et solaires est certes primordial, mais le fait est qu’elles ne produisent pas des quantités constantes d’énergie. Pire, environ 15 à 20 % du temps, aucune des deux n’est productive (c’est-à-dire qu’elles ne peuvent pas se compenser). Il nous semble donc être « de bon sens » que l’énergie nucléaire revienne à l’ordre du jour dans certains pays.

Du bon sens mais aussi, et ce sera notre dernier point, des considérations géopolitiques. D’un point de vue européen, ne miser que sur les éoliennes et les panneaux solaires signifie effectivement une dépendance accrue aux usines chinoises. Et renoncer à l’énergie nucléaire (la France étant une exception notable à cet égard) signifie accroître la dépendance au gaz russe. Le militantisme est important, mais une certaine dose de pragmatisme l’est tout autant…