Les marchés financiers ont connu un début d’année difficile, entre un variant Omicron qui se propage rapidement, une inflation galopante, un changement marqué de la rhétorique de la Fed (qui a poussé les rendements obligataires à la hausse) et l’intensification des tensions à la frontière entre l’Ukraine et la Russie. Au milieu de ce flot de nouvelles négatives, nous notons toutefois quelques signes encourageants – que ce soit sur les fronts de la santé, de l’énergie et de la géopolitique.

Commençons par Omicron. Il y a quelques mois, dans cette même lettre, nous écrivions qu' »il pourrait en fait être considéré comme une « bonne nouvelle », dans la mesure où il pourrait rapidement supplanter le Delta (qui met actuellement à rude épreuve les systèmes de santé) et permettre d’atteindre – enfin – une immunité collective ». Un scénario qui s’est réalisé depuis, au point que les restrictions liées au Covid-19 sont aujourd’hui en train d’être levées dans de nombreux pays, voire complètement abandonnées dans certains. Il va sans dire que cette évolution sera favorable à l’activité économique future.

Sur le front du prix du pétrole, source de nombreuses inquiétudes pour les investisseurs dans la mesure où il a été l’un des principaux moteurs de la poussée inflationniste, nous ne serions pas surpris de voir un accord avec l’Iran conclu dans les prochaines semaines. Après le rejet de l’accord nucléaire par l’ancien président américain Trump et le rétablissement de lourdes sanctions économiques, l’Iran a conclu un accord économique de 25 ans avec la Chine, prévoyant des livraisons de pétrole iranien à la Chine – avec une forte décote – et des investissements chinois en Iran. Il est difficile de savoir dans quelle mesure cet accord a été respecté, mais ce que nous savons, c’est que les discussions avec les pays occidentaux s’intensifient. Jusqu’à récemment, c’était principalement l’Europe (et surtout la France, dont les entreprises sont désireuses de reprendre leurs investissements en Iran) qui s’asseyait à la table des négociations – non officielles. Aujourd’hui, les Etats-Unis sont officiellement de retour à la table de négociation, avec pour objectif d’atténuer les pressions à la hausse sur le prix du pétrole, via un retour du pétrole iranien sur le marché mondial.

Car le fait est que l’OPEP et la Russie ont beaucoup de mal à atteindre leurs objectifs de production, et encore moins à les augmenter de 400 000 barils par jour chaque mois comme promis. Historiquement, dans un tel contexte de prix du pétrole, la tricherie sur les quotas a toujours prévalu. Ce n’est pas le cas cette fois-ci, ce qui est révélateur du déficit d’investissement dans les nouveaux projets de production au cours des dernières années. Il en va d’ailleurs de même pour l’industrie américaine du pétrole de schiste, où la gouvernance d’entreprise a évolué vers la maximisation du cash-flow libre (plutôt que de la production), et où les investissements ont été limités au maintien des volumes.

Nous sommes bien sûr conscients qu’il ne sera pas facile pour le président Biden de conclure un accord avec l' »ennemi juré » iranien, compte tenu des problèmes de politique intérieure actuels. Mais si les négociations devaient aboutir, cela serait clairement salué par les marchés financiers dans leur ensemble. Le pétrole et les actions liées au pétrole risquent d’être une exception, de sorte que l’achat d’options pour protéger les positions existantes pourrait être justifié. Mais nous nous abstiendrions de vendre des actions pétrolières, dans la mesure où les fondamentaux restent très favorables : la demande de pétrole dépasse largement la production et les stocks sont à des niveaux très bas. Même si nous avons raison de penser que le pétrole iranien pourrait bientôt revenir sur le marché, ce ne serait qu’une solution transitoire, et non une solution à long terme. De plus, les actions pétrolières se négocient toujours à bon marché par rapport à la génération de trésorerie (largement sous-estimée).

Enfin, l’Ukraine. Selon nous, Vladimir Poutine pourrait bien avoir exagéré et est en train de changer (subtilement) d’attitude, ce qui devrait amener la Russie à retirer ses troupes de la frontière ukrainienne. En effet, si le prix du gaz continue d’augmenter aussi fortement que ces derniers temps, il est probable que les Etats-Unis se lancent dans des expéditions vers l’Europe, via des canaux qui seront ensuite difficiles à fermer – ce qui signifie un déplacement durable du gaz russe. Ce qui, à notre avis, est probablement la raison pour laquelle la Russie a demandé à la France, à l’Allemagne et à l’Ukraine de rouvrir les discussions concernant l’accord de Minsk de 2014-2015.

Pour ceux qui ne connaissent pas cet accord, il contient une série de mesures qui, si elles avaient été appliquées, auraient dû résoudre les problèmes relatifs aux deux provinces séparatistes de l’est de l’Ukraine (Donetsk et Louhansk). Plus précisément, il prévoyait de donner à ces provinces – majoritairement russophones – une plus grande indépendance, avec leur propre gouvernement et l’organisation d’élections démocratiques. Mais cela n’a pas été effectif, car l’Ukraine a exigé le départ des troupes russes avant l’organisation de ces élections. Et la Russie, à son tour, craignait qu’un tel départ ne laisse les deux provinces sous le contrôle de l’armée ukrainienne, empêchant la tenue d’élections véritablement démocratiques. Trouver une solution sur ce front permettrait au président Poutine de revendiquer une victoire et de revenir sur ses autres revendications, notamment concernant l’OTAN, sans perdre la face. Une évolution qui serait évidemment aussi saluée par les investisseurs.

INFLATION, BANQUES CENTRALES ET CHINE RESTENT DES SUJETS DE PREOCUPATION

Mais même si les prix de l’énergie se calment, grâce au retour de la production pétrolière iranienne et à l’apaisement des tensions géopolitiques en Europe de l’Est, nous ne sommes pas encore sortis de l’auberge sur le front de l’inflation. Les effets de l’augmentation rapide des coûts de transport et des coûts salariaux, par exemple, ne se sont pas encore fait sentir. Les producteurs se livrent actuellement à une bataille avec les détaillants pour imposer des hausses de prix sur les produits finis.

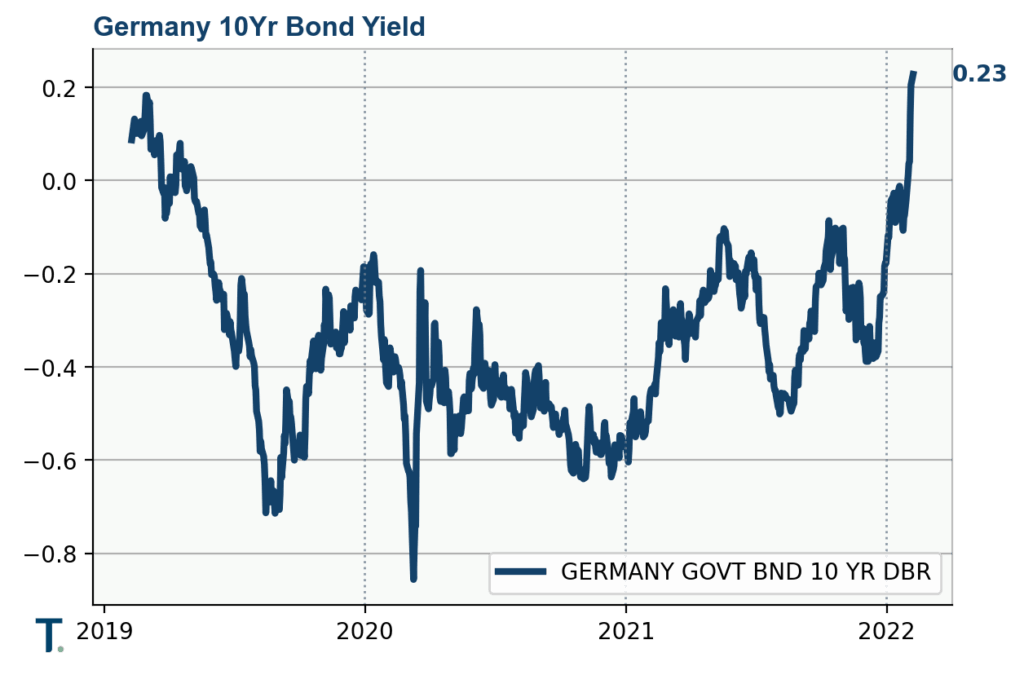

En outre, il devient de plus en plus évident que les banques centrales ont pris du retard. La Fed l’a pratiquement admis au cours des dernières semaines, en adoptant un ton plus « hawkish ». La BCE reste fidèle à sa position ultra-accommodante, mais elle n’aura pas d’autre choix, à un moment ou à un autre, que de modifier sa politique. Ne serait-ce qu’en raison de la pression exercée par son homologue américaine, peu désireuse de laisser le dollar s’apprécier excessivement en raison d’un écart de taux d’intérêt croissant.

Enfin et surtout, la situation d’Omicron en Chine reste un sujet de préoccupation. Comme mentionné ci-dessus, il ne s’agit pas d’un variant particulièrement « dangereux ». Néanmoins, pour un pays dont les citoyens ont été peu exposés au Covid-19, la propagation d’Omicron pourrait devenir incontrôlable et entraver la production manufacturière, ajoutant aux tensions déjà présentes dans la chaîne d’approvisionnement mondiale.