Les images valent parfois mille mots ! Alors que nous clôturons le livre de 2021, nous avons pensé que nos lecteurs pourraient trouver intéressant de parcourir certains des développements les plus remarquables de l’année, illustrés par des graphiques. Prix des matières premières, devises, marchés boursiers, taux d’intérêt, inflation: tels sont les sujets que nous abordons dans cette édition spéciale de notre lettre d’investissement, en mettant en évidence où et pourquoi nos attentes se sont confirmées et – plus important encore – ce qui pourrait nous attendre en 2022.

1. L’explosion des prix des matières premières liées à l’énergie

Le pétrole s’est avéré être l’une des meilleures performances de 2021, avec une hausse de près de 60 %, et avec lui d’autres matières premières liées à l’énergie. Le charbon, par exemple, a clôturé l’année juste en dessous de $140 par tonne, soit le double de son niveau de début janvier, après avoir atteint un pic à près de $270 début octobre.

Pour nous, cette renaissance des prix de l’énergie n’est pas une surprise. En effet, nous pensons que le prix du pétrole pourrait à nouveau défier les attentes du consensus en 2022. Ceci en raison de la combinaison d’une demande toujours forte et d’une offre limitée. Du côté de la demande, non seulement la reprise post-pandémique n’est pas encore arrivée à son terme, mais, sur un horizon un peu plus long, la transition énergétique va en fait – de manière quelque peu paradoxale – la soutenir. Comme nous l’avons souligné en juin dernier, la voie empruntée pour atteindre la neutralité carbone d’ici 2050 (par exemple, l’amélioration de l’isolation des bâtiments) fait souvent un usage intensif de produits pétrochimiques. Et ce, alors même que les activistes et les financiers dissuadent les entreprises énergétiques d’investir dans de nouveaux projets d’exploration, que l’OPEP+ n’augmente que très progressivement ses quotas (par décision mais aussi pour cause de capacité limitée) et que les producteurs de schiste américains – l’acteur marginal du côté de l’offre – restent très disciplinés.

2. L’euro en baisse par rapport à la plupart des grandes devises

Comme le montre clairement le graphique, l’euro a perdu du terrain en 2021 par rapport à la plupart des grandes devises, à l’exception du yen japonais. Nous attribuons sa faiblesse à une combinaison entre le positionnement relatif des différentes banques centrales (la Banque centrale européenne reste beaucoup plus accommodante que la Réserve fédérale américaine, la Banque d’Angleterre ou la Norges Bank notamment) et la croissance économique relative (le PIB européen ne fait que récupérer son niveau de 2019, alors que la Suisse et les États-Unis l’ont, par exemple, déjà fait dès la mi-2021).

Nous soulevons également la (mauvaise) performance de la lire turque en 2021, comme un exemple de ce que peut connaître un pays dirigé de manière non démocratique. La perte de valeur de leur monnaie a été telle que les employés du secteur privé dans les principales villes de Turquie demandent désormais à être payés en dollars ou en euros.

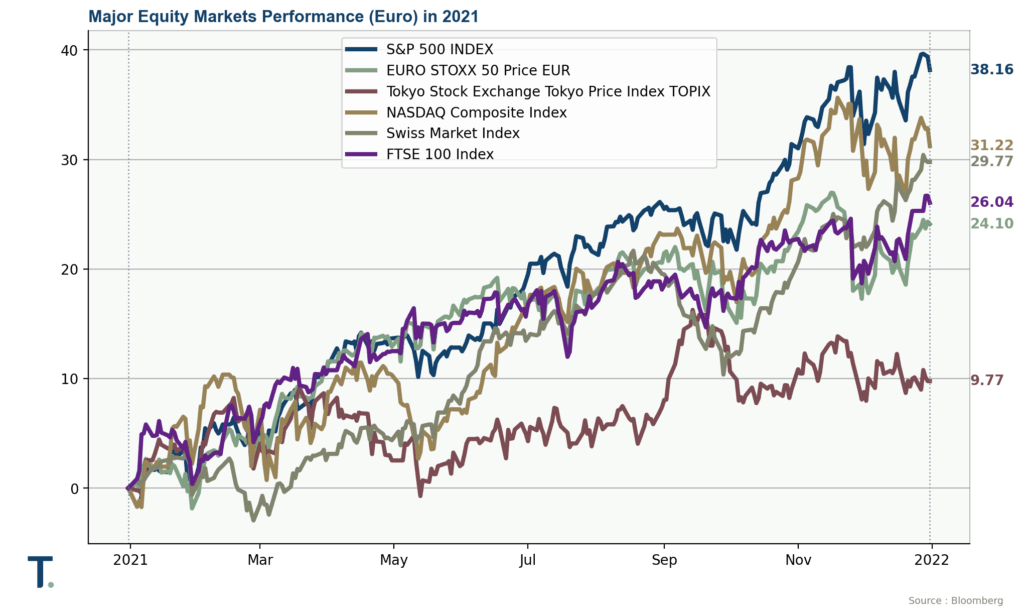

3. Les marchés actions : L’endroit où il fallait être

En dehors de la Chine, les marchés actions ont connu une année 2021 étonnante, en devise locale et plus encore (en raison des tendances monétaires susmentionnées) en euro. Comme nous l’avons mentionné à plusieurs reprises au cours de l’année, cette situation est liée au facteur TINA (« there is no alternative » en anglais). Les taux réels sont négatifs, ce qui signifie que les obligations ne protègent pas contre une perte de pouvoir d’achat due à l’inflation. En outre, lorsque les banques centrales américaine et européenne finiront par relever leurs taux, les obligations perdront de leur valeur. Les marchés actions conservent donc notre faveur et celle des autres investisseurs, malgré des valorisations que l’on ne peut que qualifier de riches.

Mais, comme nous l’avons également mentionné à plusieurs reprises au cours des derniers mois, nous recommandons de limiter le risque lié aux actions par le biais de la diversification et d’une attention particulière aux entreprises qui ont un pouvoir de fixation des prix ou qui sont bien positionnées pour bénéficier de la vague émergente d’investissements liés à la transition énergétique. Enfin, nous pensons que les protections des portefeuilles à l’aide de produits dérivés sont encore plus justifiées en 2022.

Quant aux actions chinoises, leur sous-performance (voire leur rendement négatif en monnaie locale) s’explique par l’interventionnisme des autorités du pays, notamment dans le secteur des hautes technologies. Et, bien sûr, les difficultés du secteur immobilier chinois, incarnées par le promoteur Evergrande.

4. Les rendements à 10 ans restent proches de leurs plus bas niveaux historiques

Le graphique des taux des obligations d’État à long terme est le reflet de celui des principaux marchés actions. En effet, c’est précisément parce que les instruments sans risques à revenu fixe ne rapportent pratiquement rien que les investisseurs ont afflué vers les actions en 2021 – et continueront probablement à le faire en 2022.

Cela dit, les taux n’évoluent pas librement. Ce sont les interventions des banques centrales qui maintiennent les rendements à un niveau aussi bas malgré la poussée de l’inflation – pas si passagère que cela, comme nous le verrons plus loin. En d’autres termes, le niveau de la dette publique dans le monde est devenu tel (grâce à la pandémie, mais pas seulement) qu’une hausse des taux rendrait son financement de plus en plus difficile.

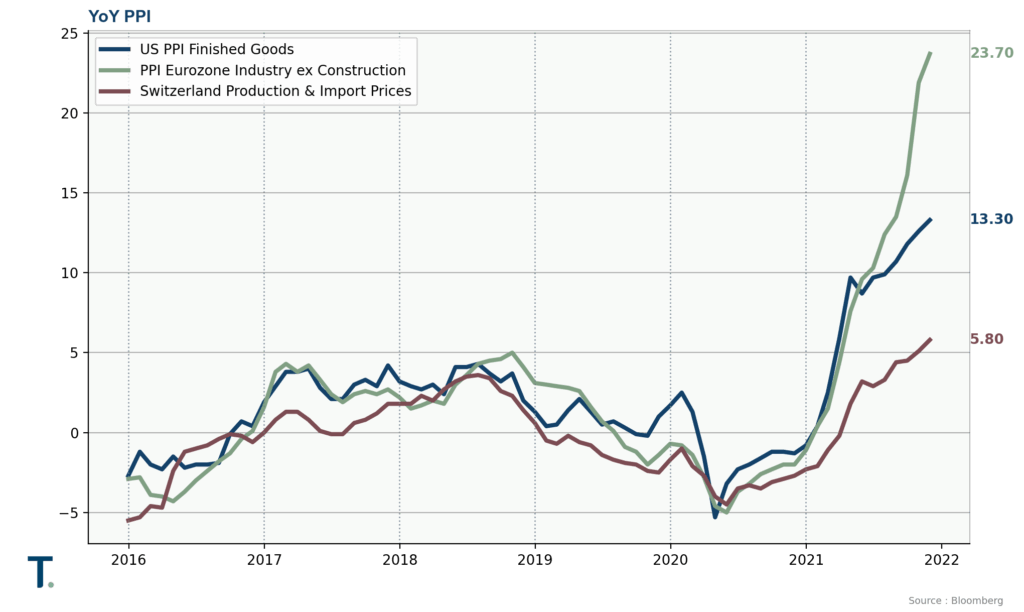

5. Les indices des prix à la consommation et à la production à des niveaux jamais vus depuis des décennies

Notre première lettre d’investissement de 2021 commençait par ces mots d’avertissement : « En tête de notre liste de ce qui pourrait se passer différemment – pour ne pas dire mal – se trouvent bien sûr les questions relatives au déploiement des vaccins, mais aussi une flambée de l’inflation. ». Et bien, les indices des prix ont effectivement augmenté en 2021, approchant récemment les 7 % aux États-Unis du côté des consommateurs (l’inflation des prix à la production étant même beaucoup plus élevée) et le seuil des 5% en Europe. Alors que les banques centrales espéraient que ces pressions ne seraient que transitoires, elles ont dû reconnaître que ce n’était peut-être pas le cas et ont donc accéléré dans leur plan de réduction des programmes de rachat.

L’une des questions clés pour 2022 sera de savoir si une spirale salaires-prix s’installera, ce qui aurait pour effet d’ancrer l’inflation dans le système…

Meilleurs vœux à nos lecteurs et à leurs familles pour la nouvelle année !