Il est quasiment impossible de prédire l’évolution du conflit en Ukraine au cours des prochains jours, semaines ou mois – et cela fait d’ailleurs l’objet d’une vaste couverture médiatique. Nous tentons ici plutôt de réfléchir à ses ramifications économiques potentielles, et nombreuses. Car ce ne sont pas seulement les prix du pétrole qui risquent d’être affectés, mais l’inflation dans un sens beaucoup plus large, ainsi que le commerce mondial, la croissance du PIB, les bénéfices des entreprises… Sans oublier la politique des banques centrales et les finances publiques.

Tragiquement, l’un des trois espoirs exprimés dans notre lettre d’investissement du mois dernier ne s’est pas réalisé. Au lieu de conclure une forme de trêve concernant les provinces séparatistes de l’Est de l’Ukraine, les autorités russes ont choisi de déclencher une véritable guerre. En l’espace de quelques jours, la situation a évolué à un point tel que les chances d’une « résolution » à court terme semblent très faibles. Il est plutôt probable que le conflit se prolonge, avec d’énormes conséquences politiques, économiques et, bien sûr, humaines.

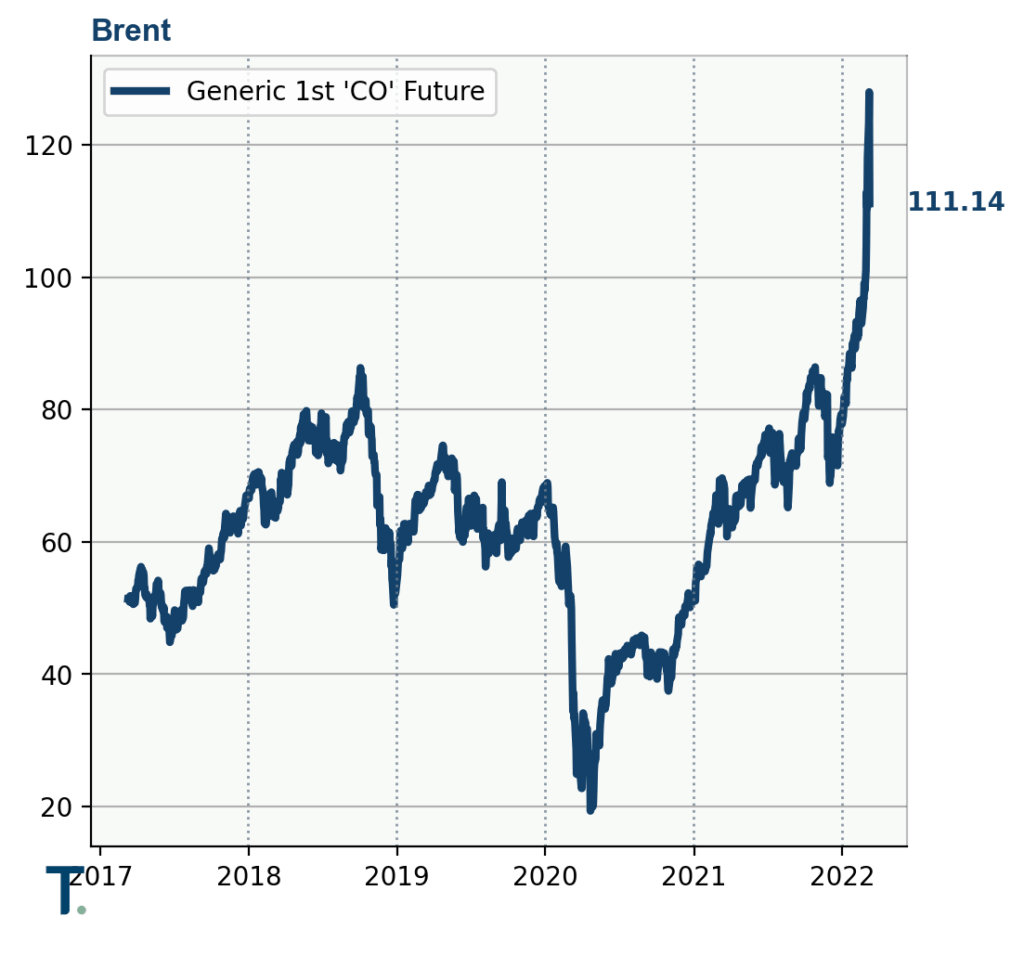

En termes économiques, la première implication est que l’inflation n’est pas prête de disparaître. En effet, les facteurs qui ont poussé les prix à la hausse ces derniers mois, à savoir l’augmentation des prix de l’énergie et les perturbations de la chaîne d’approvisionnement, ne seront qu’aggravés par la guerre qui fait actuellement rage en Ukraine.

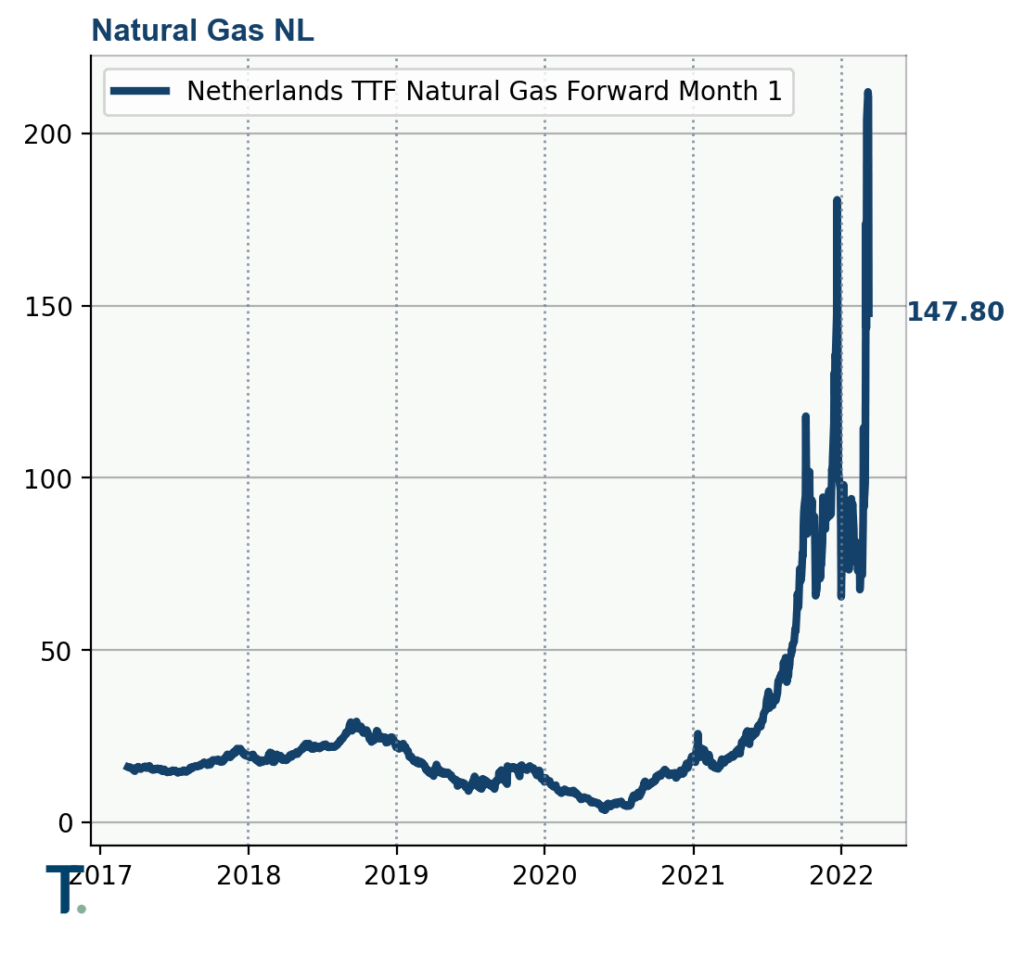

Bien que nous ne nous attendions pas à ce que la Russie coupe totalement les livraisons d’énergie à l’Europe, étant donné qu’elle aura besoin d’un accès aux devises que ce commerce lui procure, la question est de savoir si l’Europe voudra continuer à acheter la production russe. À court terme, avec 30 à 40 % du gaz consommé en Europe provenant actuellement de Russie (et même plus dans certains pays comme l’Allemagne), la réponse est probablement oui. Mais à plus long terme, cela pourrait bien changer. L’Allemagne a récemment annoncé qu’elle allait construire deux nouveaux terminaux de gaz naturel liquide (pour recevoir des navires en provenance du Qatar et/ou des États-Unis) et a indiqué, comme la France, qu’elle remettrait en service, si nécessaire, certaines centrales électriques au charbon.

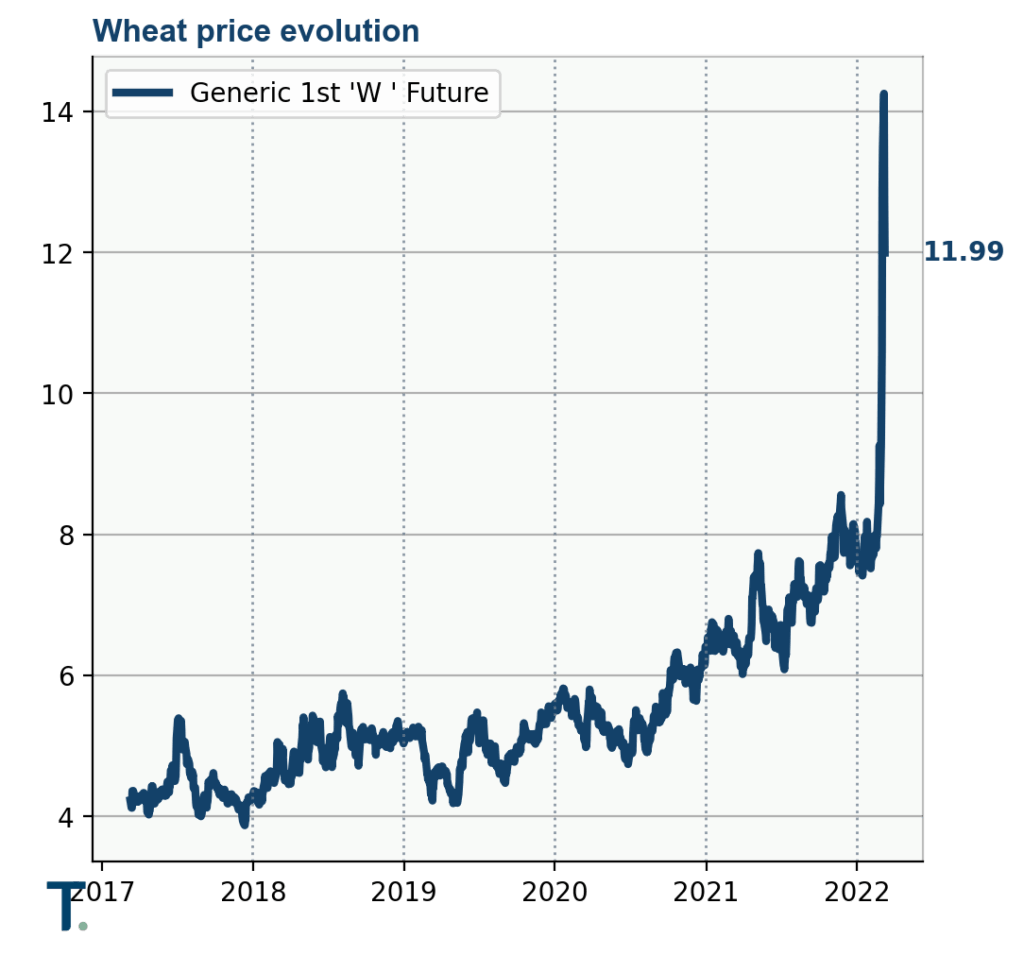

Pour les consommateurs européens, une chose est claire : les factures de gaz et d’électricité augmentent – et rapidement. Dans certains pays, elles ont déjà doublé, ce qui a conduit les organisations de consommateurs à réclamer un contrôle des prix, comme celui récemment décidé par le gouvernement français. Dès lors, la nationalisation n’est plus une option totalement impensable ! Et les prix de l’énergie ne sont pas le seul problème, et les pressions ne se limitent bien entendu pas à l’Europe. Ainsi, la Russie et l’Ukraine représentent à elles deux un quart du commerce mondial des céréales, une part supérieure à celle des États-Unis et le double de celle de l’UE. Certains pays émergents dépendent tout simplement du grenier à blé Russie/Ukraine pour nourrir leur population…

Peu avant le début de la guerre, la Réserve fédérale américaine (et même la Banque centrale européenne) avait finalement admis que les pressions inflationnistes n’étaient pas qu’un phénomène transitoire, lié au Covid-19. Les marchés obligataires avaient donc commencé à anticiper une réduction des programmes d’achats d’obligations par les banques centrales et même quelques hausses des taux directeurs. Avec la nouvelle crise, une grande partie de ce mouvement a été inversé. On s’attend à nouveau à ce que les banques centrales ne luttent pas contre les pressions inflationnistes, préférant faciliter l’accumulation de la dette des états. Ceci afin de financer le réarmement de l’Europe, de nouvelles subventions liées à la hausse du prix de l’énergie et l’inévitable pression sur les systèmes sociaux due à l’afflux massif de réfugiés ukrainiens et enfin, toujours aussi nécessaire, la transition énergétique « verte ».

D’un point de vue commercial, ce conflit à le pouvoir de ramener le monde à l’époque d’avant 1989. Un monde divisé, dans lequel les flux entre l’Est et l’Ouest sont pratiquement interrompus. Cela aussi va peser sur la croissance future des entreprises et de l’économie globale. Les analystes ont déjà réduit de moitié leurs prévisions de croissance du PIB européen pour 2022, à environ 2 %, et le résultat réel pourrait être pire, à notre humble avis.

Où cela nous mène-t-il en tant qu’investisseurs ? Jusqu’à présent, les marchés actions, malgré la gravité des événements géopolitiques, n’ont pas réagi trop fortement. Le mantra TINA (« There Is No Alternative« ) semble avoir encore des ressources. Cela dit, les valorisations se situant à des niveaux élevés en termes historiques et les chances de voir le conflit perdurer étant élevées, une correction plus sérieuse ne peut être complètement exclue. Et si notre stratégie plutôt défensive (sous-pondération des actions et couverture via des options put) combinée à une exposition à des thèmes d’investissement qui ont très bien fonctionné (l’énergie en particulier), nous aide à naviguer dans ces eaux troubles, nous pensons qu’un certain rééquilibrage de l’exposition aux différentes zones géographiques est désormais justifié. Réduire l’exposition à l’Europe, où l’incertitude économique et les pressions inflationnistes sont les plus fortes, et la réorienter vers les marchés américains et japonais est, selon nous, une bonne idée actuellement.