L’évolution récente de la situation en Chine ne se limite pas à la répression du secteur lié à internet. Le gouvernement semble sérieux dans son intention de promouvoir une plus grande équité au sein de la société chinoise. De nombreuses entreprises risquent de voir leurs bénéfices réduits par une augmentation des impôts, mais aussi par des contributions « volontaires » à des projets sociaux menés par l’État. Ceci peut-être durablement. En effet, tout comme les pressions inflationnistes mondiales actuelles, nous craignons que la répression réglementaire chinoise soit là pour durer.

Les ennuis d’Alibaba remontent à la fin 2020. Les décideurs politiques ont commencé par saborder l’introduction en bourse prévue de sa filiale Ant Financial, peu après ils ont lancé une enquête antitrust sur le groupe, au motif de pratiques anticoncurrentielles. Cette enquête a débouché sur une amende salée (12 % des bénéfices nets de 2020) en avril dernier. Le cofondateur du groupe, Jack Ma, a pratiquement disparu de la scène publique pendant plusieurs mois, et Alibaba a perdu près de la moitié de sa valeur depuis son sommet d’octobre 2020. Mais ce n’est que lorsque d’autres noms de la technologie sont tombés sous le feu des projecteurs du régulateur, notamment les fournisseurs d’éducation en ligne, que les indices boursiers chinois ont commencé à baisser fortement.

Pourquoi une telle répression de la part des autorités chinoises? En définitive, il s’agit probablement de protéger leur système de parti unique. L’exemple du monde occidental, où les inégalités se creusent et où les géants de l’internet acquièrent des fortunes considérables, une notoriété et même une influence politique, a sans doute joué un rôle. L’appel de Pékin est clair et net: l’étalage d’une richesse excessive ne sera plus toléré, pas plus que l’acquisition d’un nombre trop important de « followers » sur les médias sociaux. Le sérieux avec lequel les chefs d’entreprise chinois prennent cette menace est confirmé par la part des bénéfices – dans certains cas plus d’un milliard de dollars – qu’ils ont commencé à mettre de côté pour le financement de projets sociaux promus par le gouvernement. Au détriment de leurs actionnaires, bien sûr.

Pour les chefs d’entreprise chinois, l’appât du gain n’est pas un but en soi. Le statut social (c’est-à-dire le fait d’être respecté) est tout aussi important, sinon plus. C’est pourquoi beaucoup participent « volontairement » à ces projets sociaux. C’est aussi la raison pour laquelle les cours des actions des entreprises internationales du secteur du luxe ont été sous pression depuis la mi-août. Quel est l’intérêt pour les clients chinois d’acheter des produits de luxe s’ils ne peuvent ensuite les porter ou les utiliser en public?

Selon nous, il ne s’agit probablement pas d’un phénomène transitoire qui n’affectera que certaines entreprises ou secteurs et auquel les modèles d’entreprise peuvent facilement s’adapter. Les autorités chinoises sont déterminées à rendre leur société plus juste – et sont soutenues à cet égard par un bon nombre de citoyens du pays. Les conséquences de tout cela pour le marché boursier chinois ne sont pas encore très claires. Le marché boursier reste une source importante de capitaux (étrangers) pour les entreprises et les multinationales chinoises, et le gouvernement en est pleinement conscient. Alors pourquoi tuer la poule aux œufs d’or? En attendant, les valorisations semblent attrayantes, notamment en comparaison internationale, mais les bénéfices futurs deviennent extrêmement difficiles à prévoir.

En tout état de cause, à surveiller de près !

L’INFLATION EN HAUSSE AUSSI EN EUROPE

L’inflation est une autre menace qui est généralement considérée comme n’étant que temporaire – ce qui signifie que la politique monétaire peut rester ultra accommandante dans un avenir certain. Et là aussi, nous ne sommes pas entièrement d’accord. Le mois dernier, nous avons commenté le fait que l’indice des prix à la consommation américain avait franchi la barre des 5 %. Nous constatons aujourd’hui que son homologue de la zone euro a atteint 3 %. Les experts du marché rétorqueront que l’indice des prix à la consommation de base n’est que de 1.6%. Mais en réalité, quelle est la version que les individus connaissent dans leur vie quotidienne: celle avec ou sans les composantes alimentaires et énergétiques? Nous laisserons au lecteur le soin d’en décider.

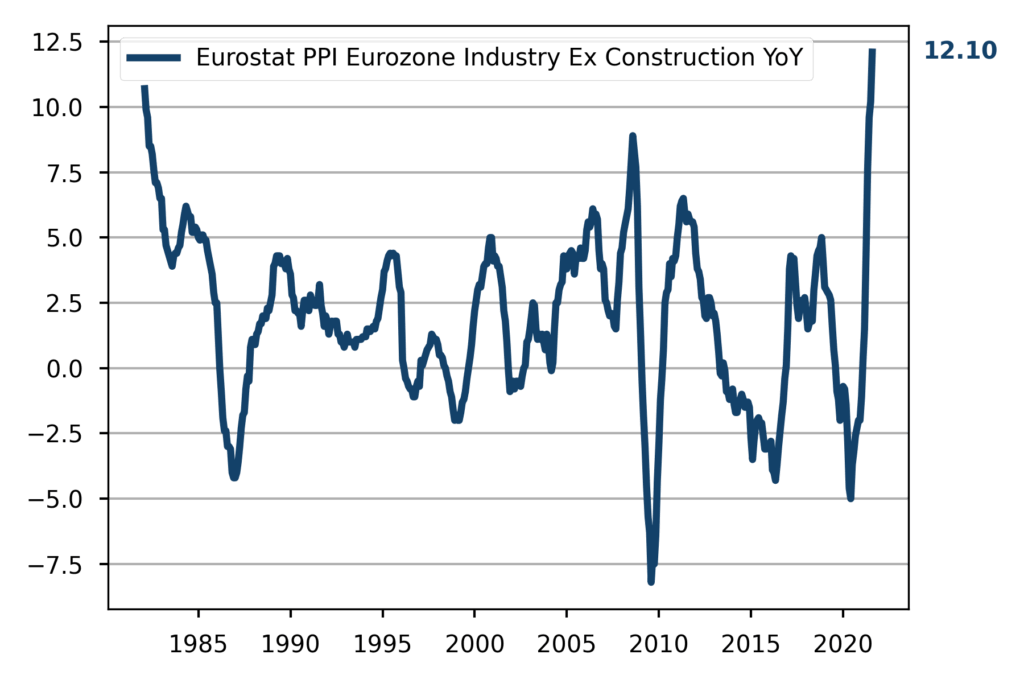

Quant aux prix à la production, ils progressent à un rythme encore plus rapide, l’indice global hors construction ayant augmenté de 12 % sur un an et l’indice manufacturier de 8 % – un sommet pour les deux indicateurs depuis 1982, date de leur création.

Des preuves anecdotiques suggèrent que de nombreux entrepreneurs réduisent leurs stocks, afin d’éviter les coûts de transport qui gonflent en raison des prix élevés de l’énergie (voir ci-dessous) et de la hausse du prix du fret maritime ainsi que du déséquilibre entre l’offre et la demande post-Covid.

Les salaires sont aussi clairement orientés à la hausse, malgré des niveaux de chômage encore élevés, ce qui suggère qu’une certaine forme d’inflation par les coûts pourrait bien s’installer.

LES PRIX DU PRIX DU PÉTROLE DEVRAIENT RESTER ÉLEVÉS

L’écart entre l’indice général des prix et l’indice excluant l’énergie et l’alimentaire est largement imputable à la flambée des prix de l’énergie. Le pétrole Brent, le brut utilisé en Europe, a augmenté de 70 % sur un an, tandis que le prix de l’essence a plus que doublé.

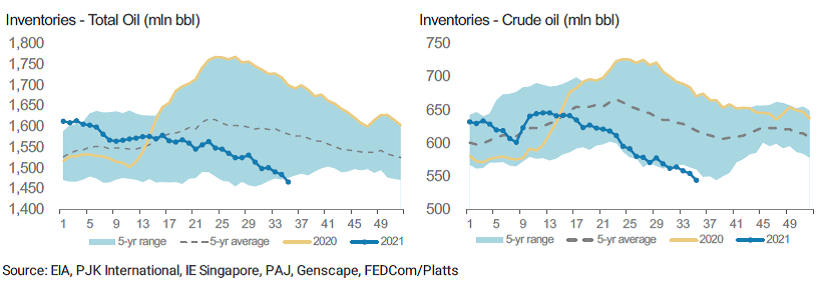

Cet impact inflationniste de l’énergie semble devoir se poursuivre. Selon Morgan Stanley (voir le graphique), les stocks de pétrole brut et les stocks totaux de pétrole (qui incluent les produits raffinés) sont maintenant en dessous du bas de leur fourchette sur cinq ans. La seconde moitié de l’année étant la période de forte demande saisonnière, les stocks continueront à s’épuiser même si l’OPEP poursuit ses augmentations de production prévues.

En fait, la seule raison pour laquelle le prix du pétrole ne dépasse pas 85 USD, compte tenu du niveau actuel des stocks, est la crainte que l’OPEP ne produise trop au cours du premier semestre de 2022. Son plan annoncé est d’augmenter l’offre de 400’000 barils/jour chaque mois à partir de septembre jusqu’en septembre 2022, date à laquelle toutes les capacités auront été remises sur le marché. Une cartographie précise de la trajectoire à court terme du côté de la demande est bien sûr difficile compte tenu de la propagation du variant Delta, mais l’OPEP surveille de près la dynamique du marché et pourrait décider, à tout moment, de mettre en pause ses augmentations de production. Il n’y a donc aucune raison, à notre avis, de penser qu’elle laissera les stocks augmenter de manière significative (au-delà de l’accumulation saisonnière normale du premier semestre), en particulier compte tenu de la cohésion actuelle au sein du groupe.

Si l’on regarde plus loin à l’horizon, lorsque la demande reviendra enfin à la normale, le marché pétrolier se trouvera en situation de pénurie. Le nombre de puits de forage aux Etats-Unis est proche du niveau qu’il avait en 2016 lorsque le prix du WTI (brut américain) est tombé sous les 30 USD, tandis que le nombre à l’international est proche de son niveau de 2003. De plus, la liste des grands projets sur le point d’entrer en production semble plus que clairsemée dans un avenir proche. Une telle retenue dans les dépenses d’investissement découle non seulement de l’effondrement des prix du pétrole entre 2018-2020, mais aussi – et de manière quelque peu paradoxale – de la « transition énergétique » en cours. En effet, cela provoque un trou dans les investissements dans la nouvelle offre, en prévision d’une évolution de la demande qui ne s’est pas encore produite.