Les marchés boursiers étaient d’humeur positive au cours des dernières semaines de 2023, soutenus par des prévisions d’inflation en baisse, d’où l’espoir d’une baisse rapide des taux d’intérêt. Les inquiétudes géopolitiques croissantes ont été allègrement ignorées dans le processus. Mais quelles sont les chances que la Réserve fédérale fasse pivoter sa politique monétaire aussi radicalement que prévu en 2024 ? Et quelle est la probabilité d’un cessez-le-feu à Gaza et en Ukraine ?

Les dernières prévisions des membres de la Réserve fédérale (« dot plot« ) indiquent un taux d’intérêt à court terme autour de 4,75 %. Cela suggère donc que les taux directeurs américains seront réduits trois fois (de 25 points de base à chaque fois) au cours des 12 prochains mois, contre les six réductions actuellement prévues par les marchés financiers. La réalité finale dépendra bien sûr principalement des données futures sur l’inflation.

À cet égard, nous notons d’une part que le mois de décembre a vu les indices de prix repartir à la hausse en France et en Allemagne – en partie grâce aux effets de base liés au prix du pétrole que nous avons décrits dans les éditions précédentes de cette lettre. D’autre part, cette reprise s’avère plus limitée que prévu, le prix actuel du pétrole étant beaucoup plus bas que ce que la plupart des analystes (nous y compris) auraient attendu.

Si la demande de pétrole a été légèrement supérieure aux prévisions en 2023, grâce à l’absence de récession de l’économie mondiale, c’est surtout du côté de l’offre que la surprise est venue. Ni au sein de l’OPEP, qui a respecté des quotas de production stricts en 2023, ni en Russie, où la production a tout juste réussi à rester stable, compensant les sanctions européennes par des ventes – à un prix plafonné – à la Chine et à l’Inde. Non, la surprise est venue de la production américaine, avec des entreprises, non cotées en bourse, actives dans le pétrole de schiste qui ont à nouveau foré et pompé comme s’il n’y avait pas de lendemain. Les États-Unis sont ainsi devenus le premier producteur mondial de pétrole, avec une production dépassant les 13 millions de barils par jour. Ce n’est pas un scénario que l’on aurait pu prévoir sous une administration Biden prétendument soucieuse de l’environnement.

Les terrains de premier choix (ceux offrant le plus haut niveau de production) étant désormais largement exploités, la production américaine de pétrole de schiste devrait se stabiliser en 2024, puis reculer quelque peu à partir de 2025. Néanmoins, pour les mois à venir et en l’absence d’une aggravation du conflit au Moyen-Orient, nous estimons que le prix du pétrole est plafonné. Cette situation, associée à la forte pression exercée par les gouvernements (lourdement endettés) sur les banques centrales pour qu’elles réduisent leurs taux, suggère que les marchés financiers ont raison d’anticiper une prochaine réorientation de la politique monétaire. Cela dit, comme l’inflation de base (hors alimentation et énergie) reste élevée et que le marché du travail est tendu, nous pensons que l’ampleur des réductions de taux sera plus proche de ce que les banquiers centraux suggèrent actuellement que de ce sur quoi les investisseurs spéculent.

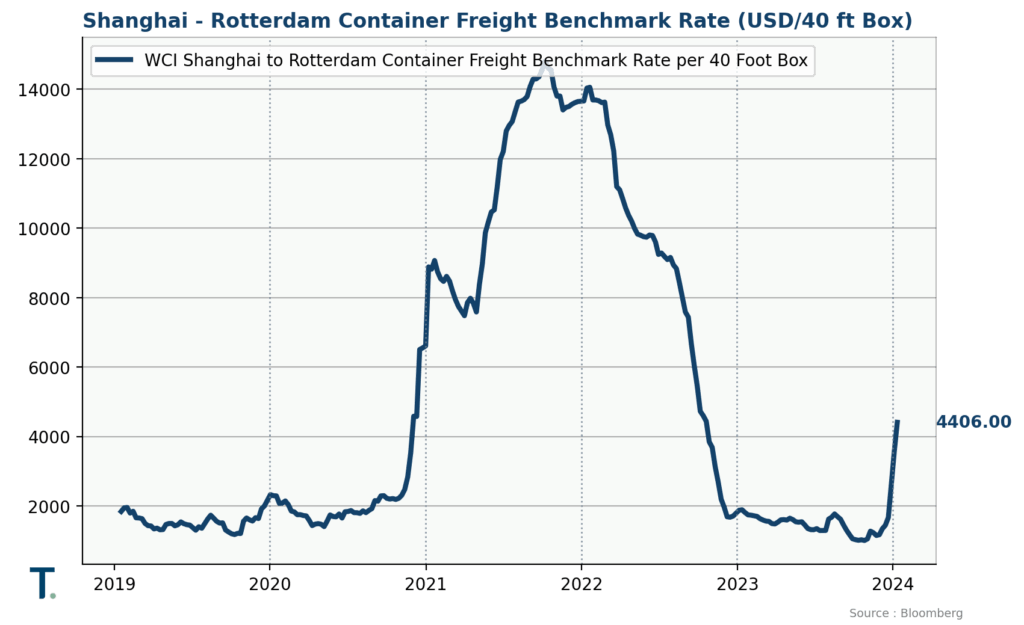

En ce qui concerne la situation géopolitique, les attaques de navires en mer Rouge (par les rebelles Houthis du Yémen) ont fait la une de l’actualité ces derniers temps, avec des conclusions pas toujours pertinentes à notre avis. Les tarifs de fret entre l’Asie et l’Europe ont clairement augmenté, soit parce que les navires doivent emprunter la route plus longue qui contourne l’Afrique, soit parce qu’ils doivent faire face à des dépenses de sécurité supplémentaires et à des primes d’assurance plus élevées s’ils traversent la mer Rouge et le canal de Suez. Mais l’ampleur de l’augmentation des coûts est sans commune mesure avec ce que l’on a connu pendant la pandémie – en partie grâce à une capacité de flotte plus abondante à l’heure actuelle.

En outre, le délai de deux semaines dû au réacheminement est plus facile à gérer aujourd’hui pour les entreprises occidentales qu’il ne l’était il y a quelques années, la plupart d’entre elles ayant revu leurs systèmes de gestion des stocks et leurs processus de production « juste à temps » après les difficultés rencontrées dur le Covid. Elles détiennent désormais des stocks « stratégiques » afin de pouvoir faire face à des problèmes imprévus dans la chaîne d’approvisionnement. Et, bien entendu, le retard dans la livraison des marchandises dû à l’allongement de l’itinéraire ne doit être traité qu’une seule fois : les envois suivants arriveront ensuite selon leur périodicité habituelle.

À ce titre, nous estimons qu’un blocus partiel de la mer Rouge – et, par voie de conséquence, du canal de Suez – est gérable. La fermeture du détroit d’Ormuz, en revanche, serait une tout autre histoire. En effet, cela signifierait que l’Iran a décidé de participer « officiellement » au conflit du Moyen-Orient, alors qu’il soutient actuellement par procuration les forces du Hezbollah au Liban et les rebelles Houthis au Yémen. Il est bien sûr quasiment impossible d’évaluer le risque d’une telle escalade de la guerre, mais nous pensons qu’il faut rester prudent. En effet, il semble peu probable que les marchés boursiers puissent continuer à ignorer les risques géopolitiques dans un tel scénario.

Les marchés obligataires ayant apparemment aussi anticipé les prochaines baisses de taux des banques centrales, nous préconisons des échéances légèrement plus courtes (environ 5 ans), en espérant que les taux du marché remonteront un peu au cours des prochaines semaines après leur baisse peut-être trop enthousiaste de ces dernières semaines. Cela s’explique notamment par le fait que le Trésor américain doit trouver des acheteurs pour ses nouvelles émissions d’obligations afin de couvrir les importants déficits budgétaires et de remplacer les vendeurs de papier du gouvernement américain (Chine et autres).

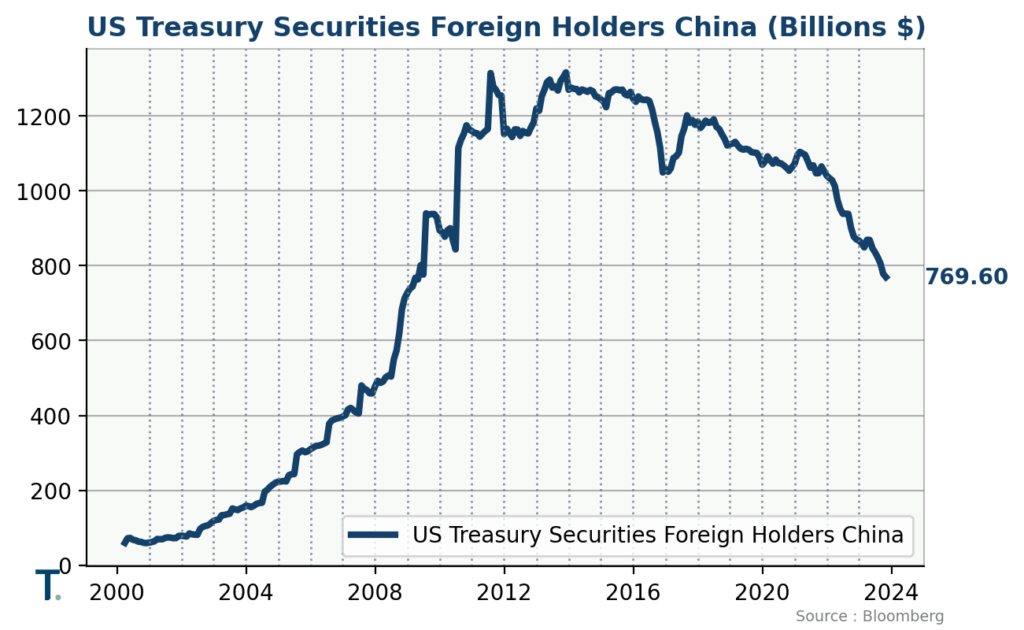

Les vendeurs d’obligations d’État américaines semblent (partiellement) réinvestir/diversifier dans l’or (et peut-être le franc suisse ?), à en juger par la force récente du lingot (et du franc suisse). Après avoir constaté que les États-Unis ont utilisé le pouvoir du dollar en tant que monnaie d’échange internationale pour exercer des pressions politiques ces dernières années, la Banque populaire de Chine (PBoC) pourrait bien avoir choisi de remplacer son stock de bons du Trésor américain par des réserves d’or, entre autres, comme première étape vers la promotion d’une nouvelle monnaie de réserve (adossée à l’or ?). La Banque populaire de Chine n’est d’ailleurs pas la seule banque centrale à stocker de l’or…

En résumé, la situation géopolitique reste très volatile et il est peu probable qu’elle change en 2024. Tôt ou tard, cette situation devra être compensée par une prime de risque, ce qui se traduira par une baisse des prix (des actions et des obligations). Notre message est donc de rester prudent et bien diversifié. D’un point de vue tactique, une légère réduction de l’échéance moyenne de la composante obligataire des portefeuilles n’est pas non plus une mauvaise idée à notre avis.

Il nous reste à souhaiter à toutes et tous une année 2024 heureuse et paisible, avec, nous l’espérons, des marchés financiers stables.