Et si l’imprévisibilité du président Trump faisait en réalité partie d’une stratégie délibérée visant à créer le chaos ? Avec pour objectif final d’assurer la domination financière, économique et industrielle des États-Unis, et de faire payer la facture aux autres pays. Jusqu’à présent, les seuls obstacles à ces politiques chaotiques et parfois illégales sont venus des tribunaux américains – y compris une importante décision récente sur le front des tarifs douaniers – et des réactions négatives des marchés financiers (hausse des taux d’intérêt à long terme et dépréciation du dollar).

Les premiers mois de l’administration Trump ont été mouvementés, mais avec une intention manifeste : intimider les autres nations pour qu’elles augmentent leurs dépenses en produits et services américains. Les technologies de l’information (traitement des données, intelligence artificielle, informatique dans le cloud) et l’industrie de la défense semblent être des domaines particulièrement visés. La présence de tous les grands PDG américains du secteur technologique à la cérémonie d’investiture du 20 janvier peut être considérée comme un signe de pur opportunisme. Et la pression exercée par le secrétaire américain à la défense, lors de son récent voyage en Asie, sur les alliés d’Extrême-Orient pour qu’ils augmentent leurs budgets de défense à 5 % du PIB n’était pas seulement une question de préparation à des risques géopolitiques immédiats (une invasion chinoise de Taïwan ?). C’est clairement aussi un moyen d’augmenter les revenus futurs des fabricants américains d’équipements militaires.

Les flux financiers en provenance de l’étranger sont en effet nécessaires pour remplir deux des principales promesses de campagne du président Trump : stimuler l’emploi national et réduire les impôts pour les entreprises et les citoyens américains, comme le prévoit le « One, Big, Beautiful Bill Act » (Trump dans le texte ou OBBBA en abrégé) actuellement débattu par le Congrès américain. Il s’agit de la proposition de budget de l’administration Trump pour les années à venir qui implique un déficit très important. Les recettes provenant des droits de douane sur les importations contribueraient bien sûr à financer l’OBBBA, mais le Tribunal américain du commerce international a récemment jugé qu’il n’était pas légal de recourir à la « loi sur les pouvoirs économiques d’urgence internationaux » pour imposer des droits de douane généralisés. Bien que la Maison Blanche ait fait appel, il y a fort à parier que les juridictions supérieures confirmeront cette décision.

Une approche plus ciblée des droits de douane d’importation est donc susceptible d’être adoptée par l’administration Trump, mettant davantage l’accent sur des nations et/ou des industries spécifiques. Une obscure section (899) de l’OBBBA commence également à susciter des inquiétudes au sein de la communauté financière internationale. Elle vise à augmenter les taux d’imposition pour les particuliers et les entreprises établis dans des pays considérés comme ayant des « politiques fiscales discriminatoires ». En d’autres termes, il crée la possibilité d’imposer des taxes supplémentaires aux investisseurs étrangers dans les actions et les obligations américaines, sur leurs futurs revenus de dividendes et d’intérêts.

La sous-performance des obligations d’État américaines y est certainement pour quelque chose. Elles reflètent déjà une demande moindre de la part des investisseurs internationaux, voire un dumping pur et simple de la part de la Chine. En effet, pour le plus grand adversaire des États-Unis, la réduction de la quantité d’obligations du Trésor américain détenues par sa banque centrale sert à la fois d’arme dans la guerre commerciale en cours et de protection contre un gel potentiel des flux de capitaux (comme la Russie en a fait l’expérience en 2022).

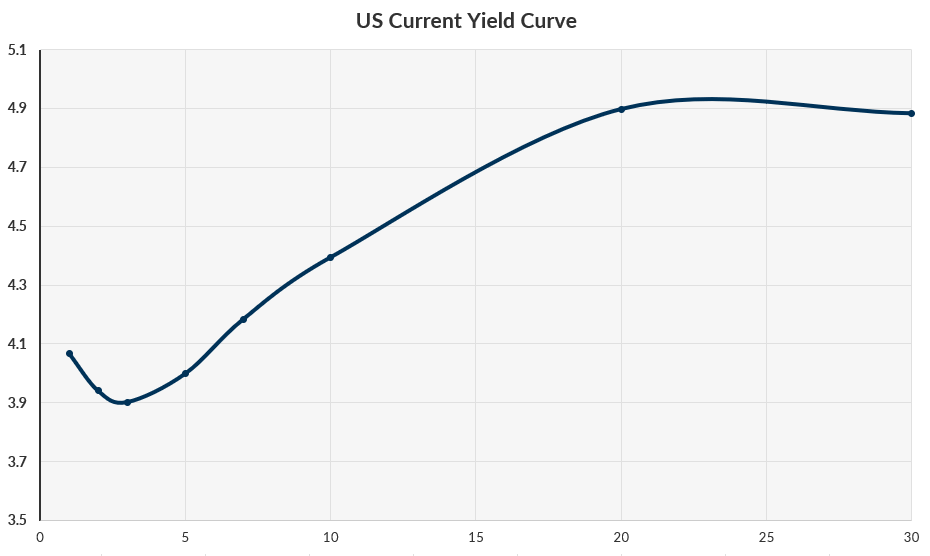

En ce qui concerne le marché des emprunts d’État américains, il convient également de souligner la forme très inhabituelle de la courbe des taux (voir graphique). Elle est positive jusqu’à l’échéance de 3 mois, inversée pour les échéances de 3 mois à 3 ans, à nouveau positive jusqu’à l’échéance de 20 ans, et relativement plate entre 20 et 30 ans. Le marché s’attend donc à ce que la Fed réduise ses taux dans un avenir relativement proche, mais trouve les perspectives à plus long terme plutôt inquiétantes. Soit à cause du risque de dérapage de l’inflation, soit à cause de la dette publique américaine qui atteint des niveaux insoutenables (la « prime d’échéance »).

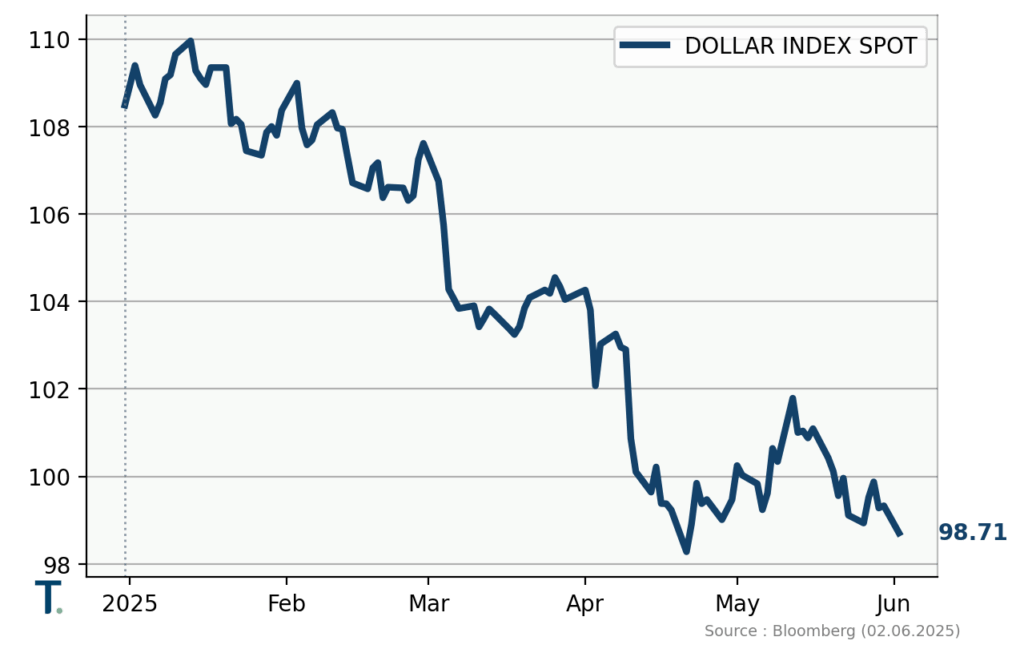

La récente dépréciation du dollar américain par rapport à la quasi-totalité des principales monnaies (voir graphique) reflète également ces inquiétudes concernant la trajectoire de l’économie et de la dette américaines. Nous ne voyons guère de raison pour que cette tendance s’inverse, ce qui confirme la sous-pondération du billet vert dans nos portefeuilles d’investissement.

Qu’en est-il alors des marchés d’actions, qui semblent présenter un tableau beaucoup plus optimiste (même si les indices américains sont à la traîne de leurs homologues internationaux depuis le début de l’année) ? Le fait que les pertes subies en début d’année aient été largement récupérées et que la plupart des marchés se négocient à des niveaux proches de leurs plus hauts historiques est davantage lié, selon nous, à l’excès de liquidités dans le système (résultant de l’impression monétaire prolongée par les banques centrales après la grande crise financière et pendant la pandémie de grippe aviaire) qu’aux tendances de l’économie réelle. Les bénéfices des entreprises au premier trimestre ont certes été solides, mais il y a de plus en plus de signes indiquant que les chefs d’entreprise revoient à la baisse leurs prévisions et/ou hésitent à investir, en raison de l’imprévisibilité des politiques (en particulier aux États-Unis).

L’implication croissante des (jeunes) investisseurs privés (dits « investisseurs hamac ») est aussi certainement un facteur de la performance soutenue des marchés d’actions. Stimulés par les messages des « influenceurs financiers » sur les médias sociaux expliquant comment gagner « facilement de l’argent » en bourse, ils achètent en masse des ETF d’actions (trackers indiciels), ce qui pousse toutes les actions à la hausse. Tout étant en hausse, il est compréhensible qu’ils ne prennent plus la peine d’effectuer une analyse approfondie des fondamentaux et de l’évaluation des entreprises (à supposer qu’ils aient été capables de le faire en premier lieu).

Ce n’est que lorsqu’une correction sérieuse et prolongée se produira que le bon grain sera enfin séparé de l’ivraie – et que de vraies bonnes affaires pourront être réalisées.

Dans l’intervalle, et compte tenu du chaos géopolitique, nous pensons qu’un portefeuille largement diversifié reste le moyen le plus approprié de préserver le capital.

Crédit Image de titre : Kevin Dietsch/Getty Images